كسوة الكعبة المشرفة

كسوة الكعبة المشرفة الفيصل يضخ المياه العذبة ويؤسس للجامعات في محافظات المنطقة / نبراس - إنتصار عبدالله

الفيصل يضخ المياه العذبة ويؤسس للجامعات في محافظات المنطقة / نبراس - إنتصار عبدالله تصحيح أوضاع 249 ألف برماوي خلال عامين أطلقها الأمير خالد الفيصل عام 1434هـ

تصحيح أوضاع 249 ألف برماوي خلال عامين أطلقها الأمير خالد الفيصل عام 1434هـ

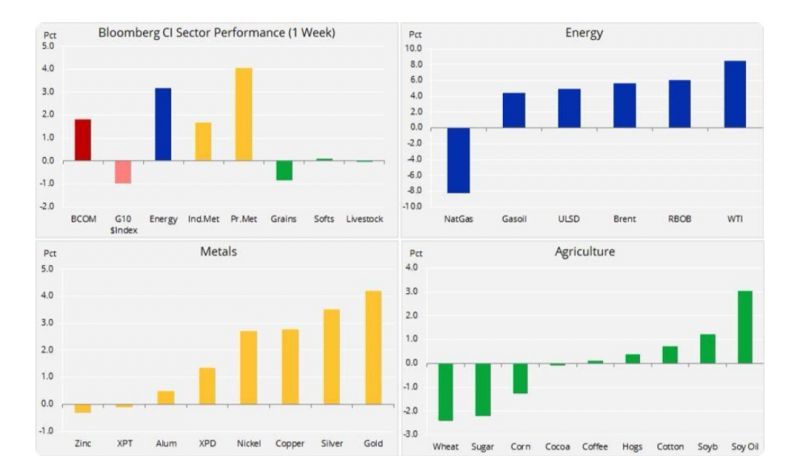

سجل مؤشر بلومبرج للسلع، والذي يقيس أداء 22 سلعة رئيسية في قطاعات الطاقة والمعادن والزراعة، أعلى ارتفاعٍ له منذ شهر يناير الماضي.

وشهدنا تسجيل مكاسب بنسبة 1.5% بقيادة الذهب والنفط اللذين ارتفعا بقوّة استجابة للتوقعات بشأن خفض أسعار الفائدة العالمية، وكذلك تصاعد التوترات الجيوسياسية في منطقة الشرق الأوسط. في حين تراجع الغاز الطبيعي لأدنى مستوى له منذ 24 عاماً في أعقاب تسجيل فائضٍ جديد في المخزون. وبالمقابل، شهد القطاع الزراعي أداءً متبايناً؛ حيث كان أداء قطاع الحبوب منخفضاً نتيجة ضعف القمح والذرة بعد موجة الصعود الأخيرة التي كانت مدعومة بظروف الطقس والمناخ.

وقد اتخذ مجلس الاحتياطي الفيدرالي خطوة حاسمة تمثلت في العودة إلى نهج إجراءات التحفيز، مما أدى إلى صعود الأسهم مجدداً وتراجع عوائد السندات. إذ انخفضت عوائد السندات الأمريكية لأجل 10 سنوات لفترة وجيزة إلى أقل من 2%، وهو أدنى مستوىً لها في 31 شهراً. أما في أوروبا، فقد سجلت العوائد على السندات الألمانية أدنى مستوى لها على الإطلاق عند 0.3%-، وذلك بالتزامن مع التوقعات باستعداد البنك المركزي الأوروبي لاتخاذ تدابير تحفيزية إضافية. وفي غضون ذلك، لامس الدولار أدنى مستوى له في 3 أشهر مقابل سلةٍ من العملات، وسط دلائل تشير إلى أن الرئيس الأمريكي دونالد ترامب ربما يستعد لحرب عُملات.

وقد جاءت جميع هذه المستجدات في صالح الذهب الذي واصل الارتفاع واختراق مستويات مقاومة متعددة قبل توقفه لفترة وجيزة بعد تحقيق كسرٍ فوق مستوى 1,400 دولار للأوقية للمرة الأولى منذ عام 2013. ويتمثل التحدي الأكبر أمام المعدن الأصفر على المدى القصير في التأكيد للمشترين الجدد بأن أعلى سعر له في 6 سنوات تقريباً قد يتحوّل حالياً إلى المستوى الأدنى الجديد.

من جهة ثانية، سجل النفط الخام أعلى ارتفاعٍ له في 4 أشهر، والذي جاء كاستجابةٍ للانخفاض الأول خلال 5 أسابيع في مخزونات النفط الخام الأمريكية. علاوة على ارتفاع أسعار البنزين بعد حدوث حريقٍ هائل في مصفاة ’بي إي إس‘ لتكرير النفط الخام بولاية فيلادلفيا، والتي تُعتبر أكبر مورّد للوقود إلى سوق ميناء نيويورك. إلى جانب ذلك، تجددت المخاوف بشأن الطلب بالتزامن مع تحوّل البنوك المركزية نحو إجراءات التخفيف، بالإضافة إلى عودة سياسة الدولار الضعيف التي تشجيع الاستثمار في الأسواق الناشئة. ناهيك عن التفاقم الجديد في المخاطر الجيوسياسية نتيجة تصاعد التوترات والخلافات بين الولايات المتحدة وإيران. فقد شهدنا تصعيداً جديداً بعد أن وافق الرئيس ترامب على توجيه ضربات عسكرية لإيران بسبب إسقاطها لطائرة أمريكية بدون طيار فوق منطقة خليج هرمز، قبل أن يتراجع عن قراره في اللحظات الأخيرة.

ونعتقد أن هذه التطورات الأخيرة قد وفّرت أرضية متينة للنفط، خاصة في ضوء توقعاتنا بأن تُجدد دول مجموعة أوبك + خلال اجتماعها يوم 2 يوليو الالتزام بمواصلة خفض الإنتاج في الفترة المتبقية من العام. علاوة على أنّ الرغبة في المخاطرة قد تحسنت بعد التوقعات بشأن تخفيض أسعار الفائدة الأمريكية، وعودة سياسة الدولار الضعيف.

وقد بلغ نفط خام برنت أول مستوى رئيسي للمقاومة يوم الجمعة؛ حيث استمرت المخاطر الجيوسياسية في الارتفاع بالتوازي مع انخفاض الحيازات من مراكز التداول القصيرة. ونعتقد أن القاع المزدوج الذي يتركز حالياً عند مستوى 59.50 دولار للبرميل يعكس احتمالية تسجيل المزيد من المكاسب على المدى القصير.

وفي حين أن النفط الخام شهد أكبر نشاطٍ له خلال الأسبوع، إلّا أنّ الذهب قد حظي بمعظم الاهتمام بعد اختراقه لجدار المقاومة السائد في السوق منذ عام 2014.

ونعتقد أن المستويات الإضافية للطلب التي تتسبب بحدوث اختراق قد جاءت مدفوعةً بتأكيد اللجنة الفدرالية للسوق المفتوحة على انتقالها إلى نهج إجراءات التسهيل. وذلك بالتزامن مع سعي المعنيين في السوق على دراسة احتمالٍ شبه مؤكد بإقرار تخفيض إضافي خلال اجتماع مناقشة السياسة المقرر يوم 31 يوليو. وقد لعبت حالة الدولار الضعيف التي تبلورت في أعقاب هذا التطور، إلى جانب التوترات المتصاعدة بين الولايات المتحدة وإيران، دوراً كبيراً في دعم المعدن الأصفر.

ومن ناحية أخرى، كان تراجع عائدات السندات من أبرز التطورات التي ارتبطت بتغير التوقعات حول أسعار الفائدة في البنوك المركزية. فقد أدى تراجع عائدات السندات الأمريكية إلى انتقال كميّة كبيرة من السندات المستحقة في أوروبا إلى منطقة العوائد السلبيّة. وخلال الأسبوع الماضي، سجّلت الديون العالمية ذات العوائد السلبية رقماً قياسياً جديداً بلغ 13 ترليون دولار. ولعل أهمية هذه الخطوة تكمن في أنها تُلغي تكلفة الفرصة البديلة للاحتفاظ بأصولٍ مُدرّة للعوائد أو غير مرتبطة بالكوبونات، مثل الذهب.

وبعد أن سجّل الذهب ارتفاعاً ملحوظاً في الآونة الأخيرة، سيتمحور التركيز على المدى القصير حول تقييم قدرة المعدن الأصفر على الاحتفاظ بتلك المكاسب. بالإضافة إلى تقديم تطمينات بأن تأسيس مراكز التداول طويلة الأجل الأخيرة في الذهب (صفقات الشراء) لم يتم وفق سعرٍ مرتفعٍ جديد، مع التأكيد على أن تسجيل انخفاضٍ جديد لا يزال أمراً مُحتملاً.

ومن وجهة نظرٍ فنية، تستقر المقاومة حالياً عند مستوى 1,433 دولار للأوقية، ثم مستوى 1,483 دولار للأوقية، وهو ما يمثل تصحيحاً بنسبة 50% عن عمليات البيع المسجلة بين عامي 2011 و2015. ونتوقع أن يستقر الدعم في أعلى المستويات السابقة عند 1,375 دولار للأوقية و1,366 دولار للأوقية كما هو موضح في الرسم البياني أدناه.

وقد تجلّى تأثير العوامل الجيوسياسيّة على القوّة المتجددة للذهب من خلال تفوقه مقابل معدن الفضة الذي بلغ أعلى مستوىً له خلال 26 عاماً عند 91 أونصة من الفضة مقابل أونصة واحدة من الذهب. وفي الوقت نفسه، كافح معدن البلاتينيوم لضبط انخفاضه أمام سعر الذهب، ليبلغ بذلك مستوىً قياسي جديد عند 588 دولاراً. وقد يميل المهتمون بالقيمة النسبية للتركيز على هذه المعادن شبه الاستثمارية والمقوّمة نسبياً بأقل من قيمتها، ولكن نستبعد حدوث ذلك قبل أن يفقد ارتفاع الذهب زخمه أو تتكشف المزيد من المؤشرات الاقتصادية الإيجابية.

وبالتوازي مع ارتفاع الذهب، سيتوجب على الفضة تحقيق كسرٍ لتخطي الاتجاه الهبوطي المتشكّل خلال عام 2016، بالإضافة إلى مواجهة مستوى الارتفاع فوق 16 دولار للأوقية المسجل خلال عام 2019.